2015-2020年全球医疗器械市场展望 驱动因素、区域格局与未来趋势

2015年至2020年,全球医疗器械市场经历了一段稳步增长、技术迭代加速的关键时期。在人口老龄化加剧、慢性病负担加重、医疗保健支出持续上升以及新兴市场医疗需求释放等多重因素的驱动下,全球医疗器械销售规模显著扩大,并呈现出鲜明的结构性变化与区域差异。

一、 市场整体增长态势

据多家权威市场研究机构数据,全球医疗器械市场规模从2015年的约3700亿美元,增长至2020年的超过4500亿美元,年复合增长率保持在4%-5%左右。尽管增长稳健,但这一阶段也面临着全球经济增长放缓、部分地区医疗控费政策收紧、以及监管审批趋严等挑战。技术进步,尤其是在数字化、智能化和微创化领域的突破,成为抵消部分下行压力、开辟新增长点的主要动力。

二、 核心驱动因素分析

- 人口与疾病谱变化:全球,尤其是发达国家和部分新兴经济体,人口老龄化进程加快,导致对心血管、骨科、眼科、糖尿病管理等领域器械的需求持续旺盛。

- 技术革新浪潮:可穿戴设备、远程监测、机器人辅助手术、3D打印植入物、人工智能辅助诊断等创新技术从概念走向临床,不仅提升了诊疗效果与效率,也创造了全新的产品类别和市场空间。

- 医疗保健普及与升级:新兴市场中产阶级壮大,医疗基础设施不断完善,推动了对中高端医疗器械的引进和普及。

- 患者意识与个性化医疗:患者对生活质量和治疗体验的要求提高,推动了微创、便捷、家用型医疗器械的发展。

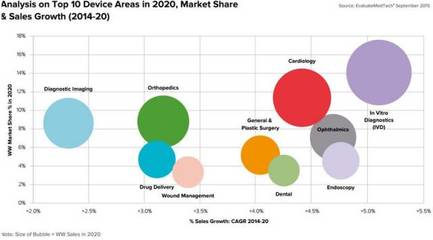

三、 主要产品领域表现

- 影像诊断设备(如CT、MRI、超声):始终是市场份额最大的板块之一,技术向更低辐射、更高分辨率、更快成像速度发展。

- 心血管器械:包括支架、起搏器、瓣膜等,受益于介入治疗的普及,增长强劲。

- 骨科器械:随着老龄化,关节置换、脊柱产品需求稳定。

- 体外诊断(IVD):特别是分子诊断和即时检验(POCT),成为增长最快的细分市场之一。

- 数字健康与远程患者监测:作为新兴领域,在2015-2020年间呈现爆发式增长,跨界融合趋势明显。

四、 区域市场格局

- 北美(尤其是美国):长期保持全球最大市场地位,占全球销售额的近一半。其增长由高昂的医疗支出、强大的创新研发能力和早期技术采纳驱动。

- 欧洲:成熟市场,增长相对平稳,严格的医保控费和统一医疗器械法规(MDR)的实施对市场产生深远影响。

- 亚太地区:成为全球增长最快的引擎。中国、日本、印度是主要贡献者。中国市场的扩张尤为突出,得益于医改投入增加、国产替代政策支持及庞大的患者基数。

- 其他地区:拉丁美洲、中东及非洲市场基数较小但潜力巨大,增长受经济波动和医疗投入影响较大。

五、 面临的挑战与未来趋势(展望至2020年及以后)

- 价格压力与价值医疗:全球范围内医保支付方更关注“价值”,迫使厂商证明其产品的临床与经济价值,价格竞争加剧。

- 监管环境趋严:欧盟MDR/IVDR等新规提高了市场准入门槛和合规成本。

- 整合与竞争:行业并购活跃,大型企业通过并购获取新技术与市场渠道,市场集中度提升。科技公司(如谷歌、苹果)跨界进入,加剧竞争。

- 供应链与本土化:地缘政治和疫情等因素促使供应链向区域化、多元化调整,本土制造能力受到更多重视。

结论

2015-2020年,全球医疗器械市场在挑战中实现了稳健增长,其动力正从单纯的规模扩张,转向以技术创新和临床价值为核心的内涵式发展。数字化、智能化和诊疗一体化的融合,正在重塑产业生态。能够紧跟技术潮流、灵活应对监管变化、并深度理解不同区域市场需求的企业,将在全球竞争中占据更有利的位置。

如若转载,请注明出处:http://www.bjypyl.com/product/19.html

更新时间:2026-06-19 01:24:12