中国医疗器械产业发展现状与趋势 从制造到销售的全景透视

中国医疗器械产业在国家政策支持、市场需求驱动和技术创新引领下,实现了快速发展和转型升级。本文旨在梳理当前中国医疗器械产业的发展现状,分析其核心驱动因素,并展望未来的发展趋势,尤其关注销售模式的演变与挑战。

一、 发展现状:规模扩张与结构优化并举

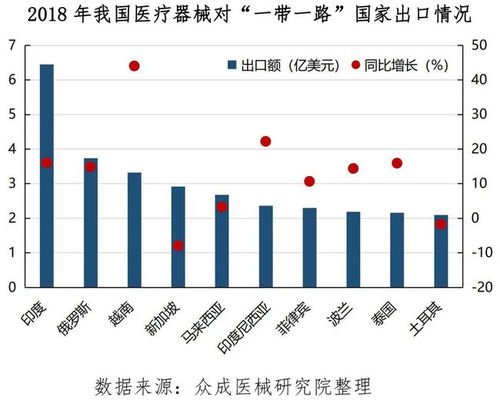

- 市场规模持续扩大:中国已成为全球第二大医疗器械市场,市场规模保持年均两位数的高速增长。这一增长得益于人口老龄化加速、慢性病患病率上升、居民健康意识增强以及医疗保障体系不断完善等多重因素。国产医疗器械在部分中低端领域已占据主导地位,并在高端领域不断取得突破。

- 产业链日趋完善:从上游的原材料、元器件供应,到中游的研发设计、生产制造,再到下游的流通销售、医疗服务,中国医疗器械产业链的完整性和协同性显著提升。产业集群效应凸显,形成了以长三角、珠三角和环渤海地区为代表的多个产业聚集区。

- 创新能力显著增强:在“创新驱动发展”战略引导下,企业研发投入持续加大,在医学影像、体外诊断、心血管介入、骨科植入物等领域涌现出一批具有自主知识产权的创新产品。国家药品监督管理局(NMPA)对创新医疗器械设立优先审评审批通道,进一步激发了产业创新活力。

- 政策环境深度调整:集中带量采购(集采)政策已从药品领域全面延伸至高值医用耗材,深刻改变了市场格局和价格体系。两票制、医保支付方式改革(如DRG/DIP)、医疗器械唯一标识(UDI)制度等政策的推行,对行业的规范化、透明化提出了更高要求。

二、 核心驱动因素分析

- 需求侧拉动:庞大且多层次的市场需求是产业发展的根本动力。基层医疗机构的设备配置需求、公立医院的高端设备升级需求、家用医疗器械的消费需求以及海外市场的拓展需求,共同构成了多元化的市场空间。

- 供给侧改革:国产替代进口成为明确的政策导向和行业趋势。国家鼓励采购国产设备,为本土企业提供了广阔的市场机遇。制造业基础与数字技术的融合(如AI辅助诊断、智能可穿戴设备)正在催生新的产品形态和商业模式。

- 资本助力:科创板、注册制等资本市场改革为研发周期长、投入大的医疗器械企业提供了重要的融资渠道,加速了技术成果的产业化和企业的规模化发展。

三、 未来趋势展望

- 技术创新向智能化、微创化、个性化迈进:人工智能、大数据、机器人技术将与医疗器械深度结合,推动产品向精准诊疗和智能化服务方向发展。微创手术器械、3D打印定制化植入物、远程监测设备等将成为增长热点。

- 产业集中度提升,马太效应加剧:在集采等政策常态化下,成本控制能力弱、产品同质化严重的中小企业面临巨大压力,行业整合加速。拥有核心技术、完整产品线和强大品牌影响力的龙头企业市场份额有望进一步扩大。

- 市场下沉与基层扩容:随着分级诊疗的推进和县域医共体建设,基层医疗机构成为增量市场的重要来源。性价比高、操作简便、适宜基层的医疗器械将迎来快速发展期。

- 数字化转型贯穿全价值链:数字化不仅体现在产品端,更将深刻改变研发、生产、物流、销售和售后服务的每一个环节。供应链管理(SPD)、数字化营销、远程运维服务等模式将日益普及。

四、 聚焦医疗器械销售:模式变革与能力重塑

在行业深刻变革的背景下,医疗器械销售环节正经历前所未有的重塑:

- 从关系驱动到价值驱动:传统的“带金销售”模式难以为继,销售人员的角色必须从简单的产品推广者,转变为能够提供临床解决方案、学术支持、技术培训和运营管理建议的价值合作伙伴。

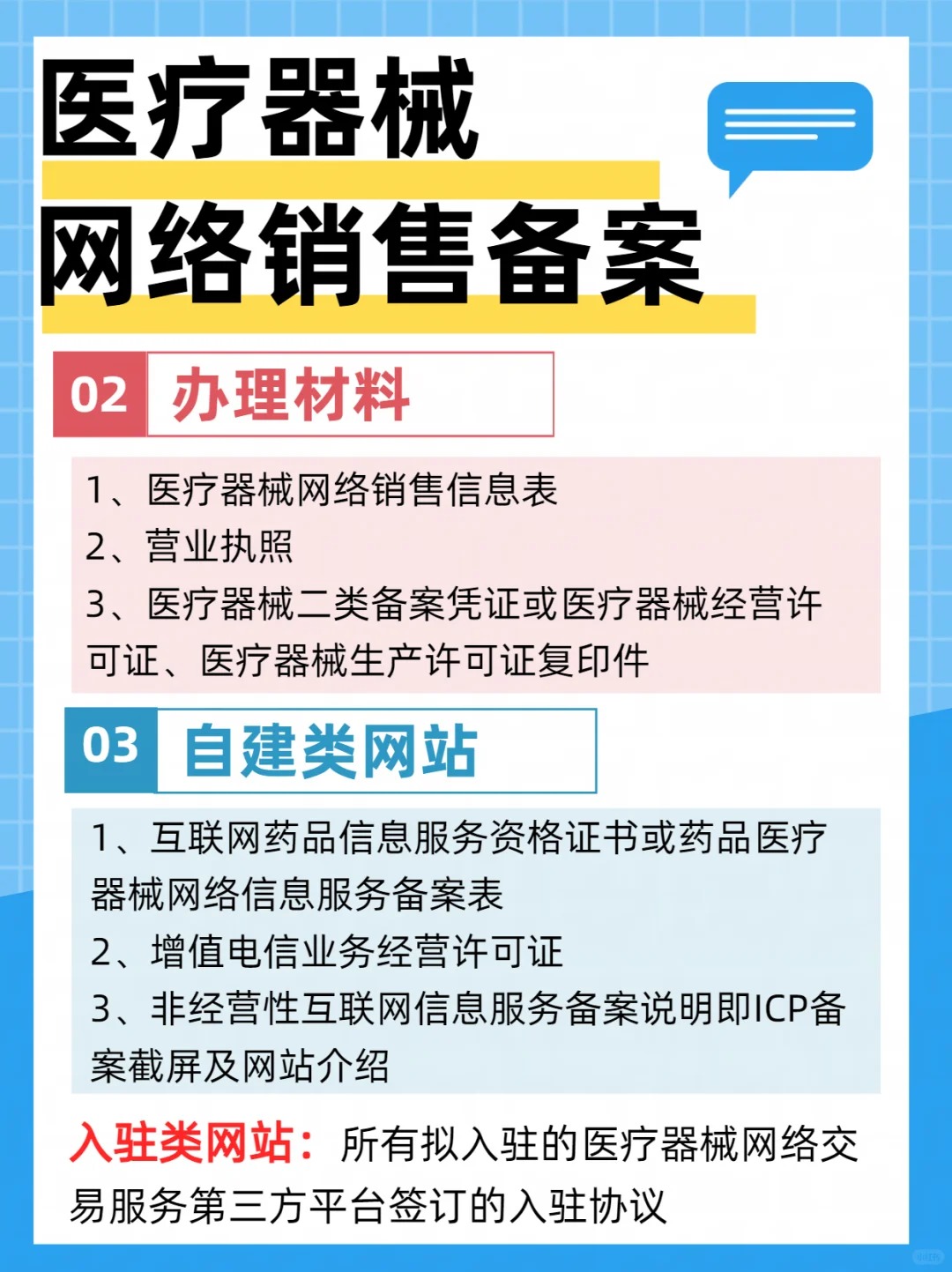

- 渠道整合与扁平化:“两票制”促使流通环节大幅压缩,大型流通商市场地位加强,区域性中小经销商面临转型或出清。生产企业更加注重对终端市场的把控和直接服务能力。

- 多元化营销矩阵:院内学术会议、线上专业教育平台、数字化工具(如AR/VR产品演示)、新媒体内容营销等线上线下相结合的方式,成为触及并影响临床决策者的重要手段。

- 应对集采的销售战略:中标集采意味着以价换量,销售团队的工作重点从“进院”转向保障供应、深化临床使用、提升患者服务和挖掘产品在非集采市场的潜力。未中标企业则需寻求差异化市场(如私立医院、海外市场)或转型创新产品线。

- 合规要求达到历史顶峰:反商业贿赂、税务合规、数据安全等方面的监管持续高压,建立体系化、全流程的合规风控体系是销售活动可持续开展的生命线。

结论:中国医疗器械产业正从高速增长阶段转向高质量发展阶段。拥有持续创新能力、卓越质量体系、高效成本控制和专业化营销服务能力的企业,将在激烈的市场竞争和严峻的政策环境中脱颖而出。对于销售而言,回归医疗本质,以专业知识和综合服务创造临床价值,是应对一切变化的基石。产业与销售的演进,最终将共同服务于“健康中国”战略目标的实现,惠及更广大的患者群体。

如若转载,请注明出处:http://www.bjypyl.com/product/9.html

更新时间:2026-06-19 21:40:30